Calculadora de Rentabilidad de Alquiler

Datos de la Operación

Expectativas

Rentabilidades de la operación

Además de pagar todos los gastos de la vivienda como la comunidad, el IBI, los seguros o el mantenimiento, lo bonito de este modelo es que tu inquilino también está pagando tu hipoteca.

Cada mes pagas al banco la cuota de hipoteca, que incluye tanto los intereses como la devolución del dinero que te prestó el banco.

De hecho, llegará un día en que tus inquilinos habrán ido pagando la vivienda entera y será 100% tuya. Es más, podrías venderla y habrás creado un patrimonio muy interesante sin haber puesto casi dinero e invertiendo con poco dinero.

Este es un punto que suele pasarse por alto cuando hablamos de inversiones inmobiliarias y que de hecho muchos inversores ni siquiera conocen o aprovechan.

Hay menos impuestos por varias vías:

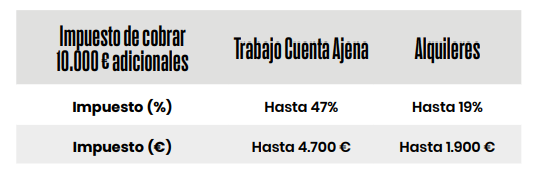

1) Tu impuesto por tener rentas inmobiliarias es mucho menor del que tienes por tu sueldo o por tus ingresos como autónomo. Con tu trabajo puedes llegar a pagar casi el 50% en de impuestos, mientras que con las rentas de alquileres, puedes tener una reducción del 50% si alquilas en larga temporada y por tanto tu impuesto real es de menos del 20%. Y además no pagas sobre los ingresos, sino solo por el beneficio (ingresos – gastos).

2) Puedes deducir gastos. Prueba a poner en tu declaración de la renta que has tenido que gastarte 100€ al mes para ir al trabajo, 200€ en ropa y 300 € por la guardería del niño y verás que recibirás una carta de Hacienda diciéndote que así no funcionan las cosas.

Sin embargo, con los alquileres sí puedes deducir la mayoría de gastos por lo que solo pagas por tu beneficio real. En tu trabajo por cuenta ajena pagas por todo el ingreso, independientemente de que tengas gastos para poder ir a trabajar.

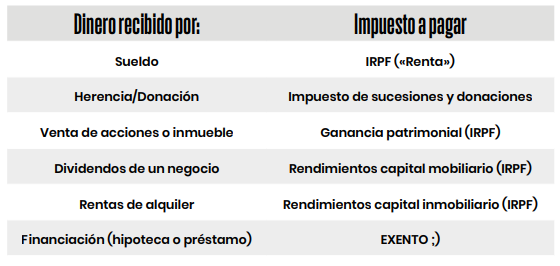

3) Dinero de hipoteca: el único dinero que puedes recibir sin pagar impuestos.

Fíjate: en un país como España, y prácticamente en cualquier país del mundo, cuando recibes dinero, venga de donde venga y siempre evidentemente que sea legal, pagas impuestos.

Sin embargo, cuando pides financiación recibes un dinero por el cual no pagas impuestos. Es otro de los beneficios ocultos de la deuda buena.

Te explico esta fuente de rentabilidad con un ejemplo práctico.

Imagina una vivienda que compras por 50.000 € y alquilas por 500 € al mes. Tiene unos ingresos anuales de 6.000 €. Y unos gastos anuales: 1.500 €. Por tanto, tu cashflow o beneficio es de 4.500 €.

Imagina una vivienda que compras por 50.000 € y alquilas por 500 € al mes. Tiene unos ingresos anuales de 6.000 €. Y unos gastos anuales: 1.500 €. Por tanto, tu cashflow o beneficio es de 4.500 €.

Si la compras al contado, es decir, sin financiación, tu rentabilidad es de 4.500 €/50.000 € = 9%. Nada mal.

Ahora imagina que financias esta compra (usas el apalancamiento) y pones de tu bolsillo 10.000 €. Pides al banco los 40.000 € que faltan y te queda una cuota de 200 € al mes (en total, pagas al banco 2.400 € al año).

Veamos ahora tu rentabilidad. Ahora tu cashflow baja a 2.100 €. Sin embargo, tu rentabilidad es de 2.100 €/ los 10.000 € que has puesto de tu bolsillo = 21%.

Fíjate: tu rentabilidad, solo por incluir apalancamiento, financiación, deuda buena, ha subido desde el 9% hasta el 21%. Se ha duplicado.

Por eso esta es la quinta fuente de rentabilidad en las inversiones inmobiliarias: usar deuda buena, es decir usar el dinero de otros (generalmente del banco, y normalmente en forma de hipoteca, aunque

no necesariamente) para construir tu patrimonio y generar cashflow.

Hay que hacerlo con cuidado porque el apalancamiento, como su nombre indica, apalanca o multiplica tus resultados. Si lo usas con cuidado y haces buenas inversiones, te hará millonario y alcazarás la libertad financiera.