Algunas personas me dicen: «Alex, lo que tú dices está muy bien, pero en mi caso…»

Es curioso porque en realidad no estoy intentando convencer a esas personas de nada.

Puede que sea un seguidor en redes sociales o alguien que me para por la calle y me argumenta detalladamente por qué mi «método» (por cierto, no es ninguna fórmula mágica, simplemente cuento cómo hago las cosas por si a alguien más le sirve) no funciona para su caso particular.

¡Qué casualidad! Es algo que han hecho con éxito millones de personas a lo largo de toda la historia (este negocio es milenario, uno de los más antiguos del mundo), pero los astros se han alineado para impedir que esta persona lo consiga.

Suelo estar tentado de decir: «Tienes razón. En tu caso es imposible. Tranquilo, invertir solo es una posibilidad más. No es necesario que lo hagas. Sigue con tu vida. Que vaya genial. Un abrazo».

Y así seguir con mi paseo tranquilamente.

Pero percibo que esta persona realmente tiene un conflicto interno.

Quiere invertir en inmuebles, quiere los beneficios y todo lo bueno que sabe o intuye que le puede traer, pero tiene miedos.

En realidad, son creencias, argumentos, excusas de su mente para justificar no hacer nada.

Así que intento hacer de abogado del diablo y abrirle la puerta a una forma alternativa de ver la realidad.

Y he querido recopilar aquí las respuestas que suelo dar a cada una de esas excusas, que tendrás que superar si quieres avanzar en la inversión inmobiliaria.

1. Hace falta mucho dinero

Este es el mayor mito de la inversión en inmuebles.

Mucha gente ni se plantea la opción de inversión inmobiliaria porque piensa que hacen falta cientos de miles de euros en la cuenta para poder comprar pisos y alquilarlos.

Y esto es cierto si piensas que invertir en inmuebles con éxito significa comprar pisos donde tú vivirías y hacerlo al contado (sin financiación).

Si lo que tienes en la cabeza es comprar una vivienda similar a donde tú vives (vamos a poner, de media, 200.000 €) y hacerlo sin financiación (o no mucha), entonces sí, necesitas mucho dinero.

Sobre todo si quieres hacerlo con cierta escala y no quedarte en un pisito comprado por casualidad, sino tener un patrimonio de varios inmuebles que te lleven (o acerquen) a vivir de rentas (la ansiada libertad financiera).

Mi respuesta frente a esta excusa es simple:

Los pisos rentables (para alquilar, al menos) no son aquellos donde te gustaría vivir.

Y en mi experiencia y de mis alumnos, tienen un valor de unos 60.000 € (en 2022) en ciudades medias de España (me refiero a ciudades como Valencia, Sevilla, Zaragoza, Alicante, Burgos…), de unos 90.000 € en ciudades grandes (Madrid, Barcelona) o zonas más caras (Mallorca, País Vasco o Málaga), y de unos 40.000 € en ciudades más pequeñas (como Huelva, Badajoz, Albacete, Lugo, Ávila…).

¿Por qué los pisos donde tú querrías vivir no son rentables?

En el mercado del alquiler se da una inconsistencia entre el valor de compra de la vivienda y el precio de alquiler que tienen los pisos.

Porque resulta que, en cualquier barrio o ciudad, hay un precio mínimo de alquiler, un precio no escrito por debajo del cual no vas a encontrar un piso en alquiler.

No vas a encontrar ninguno por cien, ni siquiera doscientos euros al mes.

Yo diría que el precio mínimo en España, aunque la vivienda sea muy mala y esté en una ciudad o pueblo perdido, no baja de unos trescientos o trescientos cincuenta euros.

Y, además, y aquí viene la clave: conforme comparas viviendas de mayor valor de compra, es cierto que sube el precio del alquiler que puedes obtener. Pero no lo hace en la misma proporción. Lo hace de manera mucho más lenta.

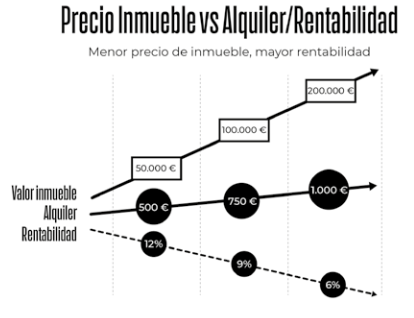

Como puedes ver en el gráfico, en números aproximados, un piso que nos cueste 50.000 euros, lo podemos alquilar por unos 500 euros al mes.

Si nos vamos a un piso del doble de valor, de 100.000 euros, lo alquilaremos en torno a 750 euros. Es decir, nos hemos gastado el doble, pero el alquiler no ha subido el doble, ha subido solo la mitad, un 50%.

Si nos vamos a pisos todavía más caros, por ejemplo, si pasamos de 100.000 a 200.000 euros, nos encontramos que, pese a doblar lo que nos gastamos en esa vivienda, el alquiler (de unos 1.000 €) únicamente sube 250 euros, un 33%.

Esto es algo que se produce en los mercados de todas las ciudades y en cualquier situación de mercado.

Puedes comprobarlo en cualquiera de las webs de compraventa y alquiler, comparando pisos similares tanto en venta como en alquiler, para distintos importes.

Por tanto, la rentabilidad más alta está en los pisos baratos, aproximadamente entre 50.000 (o menos) y 100.00 euros, porque la rentabilidad (bruta) se calcula dividiendo ingresos de alquiler entre el valor de compra del inmueble.

Además, y todavía más importante, no necesitas tener todo el dinero del inmueble. De hecho, esa es la gran ventaja de los inmuebles. Si sabes aprovechar bien esta ventaja, no necesitas tanto dinero.

2. No tengo dinero

Marina es una chica boliviana que llegó a España hace 10 años, tiene un hijo, y trabaja como limpiadora del hogar.

Empezó a comprar inmuebles sin dinero. Tenía claro su objetivo. Trabajó mucho, hizo muchas horas y durante un tiempo fue muy austera, limitando los gastos a lo mínimo imprescindible.

Consiguió ahorrar 50.000 € en tres años.

Además, para completar el dinero necesario y que no le prestaba el banco, logró préstamos de familiares y amigos para sus primeras inversiones.

Cuidó cada euro, negoció todo lo que pudo, incluso hacía ella misma trabajos de reforma. Siete años después es propietaria de 10 inmuebles y ya hace tiempo que es libre.

Si esta historia te suena lejana, piensa en alguna situación en la que realmente pensabas que no tenías dinero, que no sabías cómo ibas a pagar ese gran gasto/inversión que necesitabas. ¿A que fuiste capaz de encontrar el dinero?

Esto se ve especialmente claro en casos de familias humildes que se encuentran con un problema grave de salud de algún familiar, o una gran deuda o multa que pagar. Sin saber cómo, consiguen reunir miles de euros en poco tiempo.

La necesidad, o la verdadera prioridad y compromiso, consigue poner a nuestra mente a trabajar y pensar en todas las opciones. Si no quieres invertir en pisos, está bien. No es obligatorio. Simplemente no te

autoengañes diciendo que no tienes dinero.

En definitiva, vas a tener que tomar una decisión.

Excusas o resultados.

Tu mente es poderosa. Pero también perezosa. Si no tienes un por qué, un motivo fuerte por el que quieres comprar tu primer piso, encontrarás excusas, obstáculos y problemas insalvables.

3. Es arriesgado y mucha gente se arruinó

Como todo en la vida, hay distintas formas de ver un mismo asunto.

El riesgo, bajo mi punto de vista está más en el inversor que en la inversión.

¿Un bisturí es peligroso?

En mis manos, desde luego que sí. En manos de un cirujano habilidoso, todo lo contrario. Con el bisturí salva vidas.

¿Un avión es peligroso? Lo mismo. Conmigo a los mandos, claramente sí.

En manos de un piloto profesional, es el medio de transporte más seguro.

El mercado inmobiliario no es más que eso. Un mercado. Ni más ni menos.

Para quien sabe lo que hace, no tiene por qué ser más arriesgado que otros.

En cualquier caso, es importante recordar que todas las inversiones tienen riesgo y que rentabilidades pasadas no garantizan rentabilidades futuras.

Pero la clave siempre es ser capaz de gestionar los riesgos existentes.

En mi opinión, el verdadero riesgo en esta vida, está precisamente en no hacer nada.

Poco se consigue desde la seguridad absoluta. Mira a tu alrededor. Fíjate en las personas de éxito.

¿Cuántas de ellas no toman ningún riesgo?

¿Cuántas no se han lanzado a levantar una empresa?

¿Cuántas no han hecho inversiones que les han cambiado la vida?

¿Cuántas no se han atrevido a invertir en inmuebles mientras otros pensaban que eso era muy arriesgado?

Sobre las personas que se arruinaron, más que utilizarlas como excusa, te propongo que las estudies para aprender y evitar sus errores:

- No tener un método. Una estrategia.

- No hacer números y estudiar qué puede ocurrir en un escenario negativo.

- Pensar que «los inmuebles siempre suben» y simplemente tirarse a la piscina sin analizar, sin formarse, sin estudiar.

Y, por cierto, casi todos los que se arruinaron no tenían un modelo de invertir para alquilar, sino más bien de especular: comprar para vender más caro en unos meses, comprar un solar para construir, o simplemente comprar su propia vivienda «de sus sueños» e ir pagándola porque «alquilar es tirar el dinero» y «siempre la podré vender más cara».

Sinceramente, tienes que hacerlo muy, muy mal para arruinarte si inviertes en vivienda para alquilar, como iremos viendo en los siguientes capítulos.

4. No necesito más dinero. Y, además, me gusta mi trabajo

«Estoy bien así». «Ya soy feliz y más dinero no me hará más feliz».

Esto es cierto. Una cosa no quita la otra. Más dinero no te dará más felicidad.

Pero tampoco te la quitará.

El dinero no cambia a las personas. Simplemente las potencia.

Un capullo sin dinero, cuando gane dinero será todavía más capullo. Con 1 € hacía tonterías de 1 €. Con 1 millón hará tonterías de 1 millón.

Y si eres una buena persona con valores, cuando ganes más dinero podrás hacer más cosas buenas, porque el dinero, como el tiempo, la energía o la salud, es un recurso. Y a más recursos, más puedes conseguir.

Si te gusta tu trabajo, ¡felicidades! Formas parte del 10% de las personas que lo consiguen.

Y sí, digo «lo consiguen» porque es un proceso tanto de buscarlo, como de valorarlo y no caer en la queja fácil («El trabajo es malo y trabajar no me gusta»).

La buena noticia es que no hay obligación de dejar tu trabajo.

De hecho, algunos de los mejores inversores que conozco (incluso yo mismo durante un tiempo) pueden perfectamente dejar su trabajo, hace años que ingresan muchísimo más con sus alquileres que con su trabajo diario, y aun con todo, siguen yendo a la oficina cada día. Les gusta su día a día y lo que les aporta y por eso continúan.

Pero lo que me dicen es interesante: «Voy de una manera tan diferente…»

«Entro por la puerta con la tranquilidad de que si por cualquier motivo no me apetece volver mañana (por ejemplo, un jefe tocapelotas o una falta de respeto), me despido sin pestañear y mi vida sigue igual».

Tener tus necesidades económicas cubiertas te permite empezar a poner energía en aquello que te gusta, sin la necesidad de buscar la manera de hacerlo rentable. Nos pasamos la vida intentando combinar aquello que nos hace felices con el rédito económico, pero muchas veces no tiene por qué ir de la mano.

Tener ingresos pasivos te da opciones, libertad y paz mental.

Así que encuentra tu «por qué» y superarás tus excusas.

No sigas leyendo antes de responder sinceramente a esta pregunta. Tener claro por qué quieres hacerlo será tu mayor impulso, así que piénsalo bien.

Quizá quieres tener tiempo para estar con tus hijos. Quizá no soportes más tu trabajo y quieres huir.

Quizá quieres demostrarte a ti mismo que eres capaz de fabricar tu propio dinero y no depender de un jefe.

Quizá tengas un dinero que quieres rentabilizar y el resto de tu vida está bien.

Quizá quieras tener unas rentas pasivas todos los meses para dedicarte a tu pasión, o a viajar, o a ayudar a otras personas, o simplemente a dormir y ver películas.

No hay respuesta equivocada. Nadie te juzga.

5. No quiero gestionar inquilinos o reformas

«Alex, me atrae la tranquilidad de poder vivir de rentas, los números me convencen y me gustaría hacerlo, PERO no quiero saber nada de inquilinos o reformas».

Siempre que alguien me dice esto, me dan ganas de contestar: «¿Y qué te hace pensar que a mí sí?»

De alguna manera esta persona está diciendo que un inquilino o una reforma es más importante que lo que quiere en la vida.

Yo le estoy hablando sobre ser libre y él piensa en un inodoro atascado que provocará la queja del inquilino que, por supuesto, nunca tendrá.

Por cierto, ¿sabes cuántos inodoros de inquilinos he desatascado en mi vida? Ninguno.

¿Sabes cuánto tiempo dedico si esto ocurre (que, además, curiosamente jamás me ha ocurrido)? Un minuto en llamar a mi fontanero y 50 € de factura.

Los «yo-no-quiero» son los que te impiden conseguir lo que quieres. Personalmente te animo a que te atrevas y des el paso. Como tantas cosas en la vida, parece más difícil de lo que es cuando te enfrentas a ello por primera vez.

¿Recuerdas cuando aprendiste a conducir? Parecía literalmente imposible coordinar al mismo tiempo el embrague, el cambio de marchas, el acelerador, el freno, la vista en la carretera y en los retrovisores…

Y hoy lo haces incluso mirando tus whatsapps (mensaje patrocinado por la DGT): «No lo hagas» 😉

Pienso que te hará crecer como inversor y también como persona. Y de esa forma, después de tener algo de experiencia, podrás delegarlo mucho mejor.

Si no te convenzo, también puedes delegarlo, en el caso de los inquilinos, o evitarlo en el caso de las reformas.

6. Me da pánico/alergia la deuda

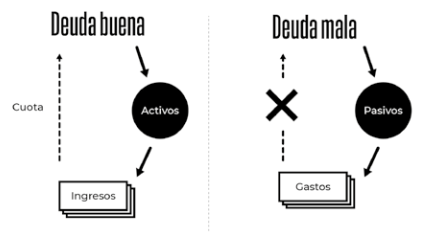

Posiblemente te han educado para pensar que la deuda es mala. Y tienes razón casi siempre.

El préstamo para comprar un coche o para pagarte unas vacaciones es una mala jugada financiera. Si te endeudas para pagar gastos, entonces hablamos de deuda mala. Porque solo pagas altos intereses para tener caprichos, y esto te hace continuar en un círculo vicioso. En la carrera de la rata.

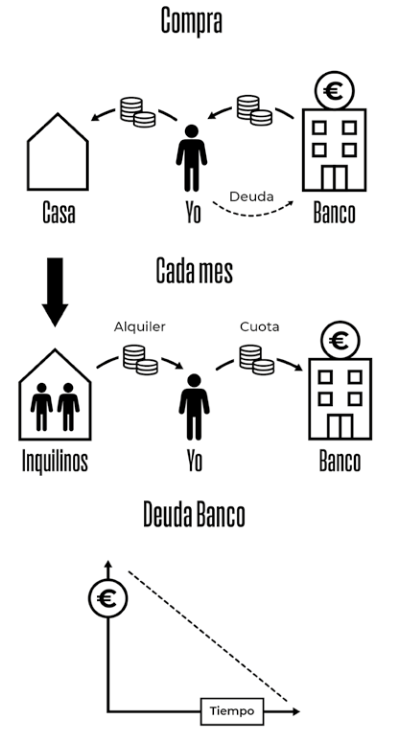

Sin embargo, si pides prestado un dinero para comprar un activo rentable, entonces la deuda es buena. Y un inmueble es claramente un activo, ya que pone dinero cada mes en tu bolsillo, gracias a los alquileres.

La deuda mala es la que deberíamos evitar. La que normalmente tenemos en mente.

La deuda buena es la que, sabiendo lo que haces, puedes usar. ¿Te das cuenta de que bien usada, la deuda puede ayudarte mucho en tu camino?

Además, fíjate en que con este planteamiento estás jugando doblemente con el dinero de otros y por eso me gusta llamarla deuda buena al cuadrado: el banco te presta el dinero y lo pagas con el dinero de tus inquilinos.

El banco de alguna manera es nuestro «socio tonto». Pone la mayoría del dinero de la inversión y nosotros solo le pagamos una parte de la rentabilidad que nos da este negocio.

La inversión inmobiliaria en España es la única modalidad de inversión en la que el banco te presta el dinero a un precio muy inferior a los resultados esperados.

Esta es la verdadera magia de la inversión inmobiliaria en mi opinión.

7. ¿Y si no se alquila y no puedo pagar al banco?

¿Y si hay un impago? ¿Y si me okupan el piso?

Estos son miedos comunes.

Vamos por partes:

- Que no se alquile. Te puedo asegurar que en vivienda hay mucha más demanda que oferta de alquiler, por lo que si anuncias a un precio de mercado, alquilarás la vivienda en unas pocas semanas (si no son días). Es muy difícil que no alquiles una vivienda, incluso en épocas de crisis.

- Que el inquilino no pague. Otro miedo habitual si no has invertido nunca. Es un riesgo real, por supuesto. Sin embargo, la probabilidad es de un 1,5% aproximadamente. Y si quieres dormir tranquilo, puedes contratar un seguro de impago (yo lo hago siempre), que cuesta relativamente poco: un 4% de los ingresos. Es decir, unos 250€ al año para un alquiler de 500 € al mes.

- Que me okupen el piso. Aunque esto es un problema real en España, la mayoría de inmuebles okupados son de bancos o llevaban vacíos años (incluso décadas). La mejor protección frente a la okupación es, precisamente, tener alquilado el inmueble. De esa forma, con un contrato de arrendamiento vigente y con un inquilino viviendo, eliminas el riesgo de okupación.

8. No tengo suficiente conocimiento y puedo comprar el inmueble equivocado

La esencia de este argumento es sabia. Si no sabes, no te metas. Porque puedes perder mucho dinero.

Sin embargo, si estás leyendo este artículo, supongo que eres de los que no se conforma con lo que sabe ahora. Así que si no sabes, en lugar de tirar la toalla, mejor aprende.

Como ya estás empezando a hacer leyendo este artículo.

9. Los inmuebles pueden bajar mucho de precio como en 2008

Sí. Esto es una posibilidad.

Sin embargo, aquella crisis fue la «tormenta perfecta».

Se juntaron varios factores:

- Un recalentamiento de la economía en España, que crecía descontroladamente.

- Una burbuja inmobiliaria y un boom en la construcción en España.

- Los bancos que concedían hipotecas a cualquier persona y prestaban más de lo que costaban los inmuebles.

- Una crisis mundial.

- El pinchazo de la burbuja de las sub-prime, totalmente ligadas al mercado inmobiliario mundial.

Tendemos a olvidar las cosas y no descartemos que se vuelva a repetir la historia.

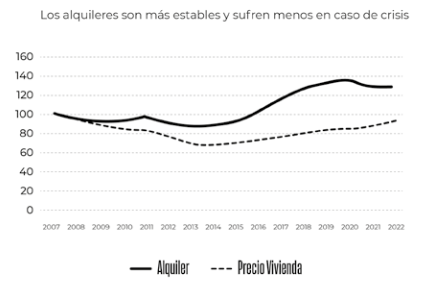

De todas formas, aunque la caída fue muy fuerte (entre 2007 y 2014, los precios cayeron un 40% aproximadamente), también fue lenta.

Lo que quiere decir que, en el modelo de comprar para alquilar, si hacemos bien los números y compramos inmuebles rentables, incluso en el peor escenario posible sigue siendo rentable.

De hecho, quienes sufren realmente son los especuladores: aquellos que compran con la intención de vender más caro.

Los inversores, que pretenden alquilar las viviendas, aunque por supuesto sufren porque sus alquileres pueden caer, lo hacen mucho menos.

Los alquileres caen, aunque lo hacen mucho menos que el valor de la vivienda. De hecho, entre 2007 y 2014, los alquileres cayeron un 11% (vs 36% en los precios de venta).

Fuente: Precio Vivienda (media de datos de Fomento, Sociedad Tasación, Idealista e INE), Precio Alquiler (Idealista) Índice 100: 2017.

Así que incluso en la mayor crisis de la historia inmobiliaria española, invertir para alquilar tuvo sentido.

10. Eso no es posible

En mi opinión cuando alguien te dice «Eso no es posible», realmente lo que quiere decir es: «Yo no sé cómo hacerlo. Por lo tanto, para mí (por ahora) es imposible».

No sabía que era imposible y por eso lo hice.

Cuando me propuse invertir en mi primer piso para alquilar no tenía expectativas. No había hecho ninguna inversión. Mejor dicho, sí tenía referencias o expectativas. Las que había leído en los siguientes libros de bienes raices.

Así que eso era lo que buscaba:

- Una rentabilidad del 1% mensual (que el inmueble se pagase en 100 meses), que equivale a un 12% anual

- Poner 0 € (o prácticamente cero) de mi bolsillo

El proceso fue largo. Visitaba unos cinco pisos cada semana. En cada visita aprendía algo nuevo, conocía a un nuevo agente inmobiliario, perfeccionaba mis preguntas y entendía mejor qué tipo de inmueble y qué aspectos me iban a llevar a conseguir mi objetivo.

Por suerte nunca me cuestioné si mi objetivo era posible.

No pregunté a otras personas de mi entorno o incluso a inversores españoles qué les parecía lo que yo pretendía. Los agentes inmobiliarios a menudo me decían que estaba loco y lo que pretendía era imposible, pero como ninguno pasaba mi prueba del algodón (¿Lo has intentado? ¿Has invertido alguna vez?), no les hice demasiado caso y seguí a lo mío.

Los banqueros tampoco veían viable mi pretensión de hacer esta primera inversión sin dinero (o muy poco) por mi parte. No pasaba nada, encontraría el banquero que sí lo vería viable. Al fin y al cabo, solo necesitaba un «Sí».

Después de meses de búsqueda apareció el inmueble que daba esta rentabilidad y convencí al banquero para hacer esta compra sin dinero.

Se cumplió esa frase que ahora entiendo tan cierta: «No sabía que era imposible y por eso lo hice».

Si le das a la mente un resquicio, una pequeña ventana para poner una excusa, ten por seguro que lo hará.

Muchas veces preguntar y escuchar opiniones es perjudicial.

Si a quien preguntas no ha conseguido lo que tú quieres, simplemente te dirá que es imposible. Y no te miente: realmente esa persona está convencida de que no es posible.

El problema es que puede contagiarte y convencerte. Así que, en ocasiones, tener una mente «virgen» en cuanto a lo que es posible es mucho más útil. Por eso este artículo no va tanto de que aprendas, sino que desaprendas, para resetear la mente y puedas empezar con buen pie.

Tú decides si te quedas en el «No es posible» o decides pasar al «¿cómo puedo hacerlo posible?».

11. ¿Y si España se convierte en Venezuela?

Si realmente no inviertes en inmuebles por este motivo, siento decirte que claramente es una excusa que te pones para no hacerlo.

Si realmente estuvieras preocupado por esto, ya no tendrías tu dinero en un banco español, ni tu vivienda en suelo español, ni tu trabajo en una empresa española, ni seguramente estarías ya viviendo en España.

Así que, bajo mi punto de vista, hay tres alternativas:

- Alternativa 1: Invertir en inmuebles en España, sabiendo que la situación económica y política no son perfectas, pero son mejores que en el 90% del mundo. Y que el riesgo de comunismo y expropiaciones es bajo.

- Alternativa 2: Si verdaderamente estás preocupado por esto, tomar cartas en el asunto y mover tu patrimonio (y si eres consecuente, también tu trabajo y residencia) fuera de España.

- Alternativa 3: Seguir como hasta ahora y asumir que simplemente no quieres invertir en inmuebles, lo cual está bien.

Deja una respuesta