Si te estás preguntando por qué invertir sigue leyendo.

Te voy a contar un secreto: los humanos NO somos seres racionales.

Tenemos más miedo a la pérdida que deseo de ganancia.

La evolución nos ha hecho aversos al riesgo: durante millones de años hemos desarrollado una fuerte emoción de miedo.

Hasta hace relativamente muy poco, el ambiente estaba lleno de peligros como la posibilidad de ser atacados por depredadores o de sufrir la falta de comida… El incentivo para sobrevivir era muy poderoso y los errores salían caros.

Imagina que dos Homo Sapiens escuchan un ruido en el bosque. Uno de ellos se detiene a mirar qué ocurre y muere por la mordedura de la serpiente venenosa que se escondía tras los matojos. El otro individuo huye y salva su vida.

Asumir que siempre había una amenaza detrás de los arbustos y huir salvaba vidas. El coste de «pensar mal» era mínimo. Nuestros antepasados aprendieron por prueba y error que el comportamiento óptimo era evitar el riesgo.

Y hoy seguimos predispuestos a ello porque la evolución necesita de miles de años para perfeccionar las especies. No hay duda de que evolucionaremos e iremos perdiendo gradualmente esta aversión al riesgo, pero te aseguro que ni tú, ni yo, ni nuestros nietos lo verán.

¡Adelántate a tu tiempo! Invertir es un asunto urgente y en este post te voy a descubrir 5 motivos de por qué invertir.

No quiero ser aguafiestas, pero debo decirte que tu tiempo se acaba y no vas a ser nunca más joven que hoy.

Si realmente quieres conseguir la libertad financiera, cuanto antes, mejor.

Según avanzamos en edad nuestra energía es menor, nuestros gastos son mayores, nuestra dependencia de un trabajo fijo es mayor, nuestros miedos a no ser capaces aumentan… y no sigo para no deprimirte.

Necesitamos invertir cuanto antes por estos cuatro motivos:

1. La inflación hace que nuestro dinero valga menos cada vez

Es ese impuesto silencioso que se va comiendo nuestro poder adquisitivo un poco cada año.

El único antídoto eficaz contra la inflación es invertir para conseguir una rentabilidad que supere a la inflación.

(Y no, los depósitos bancarios no superan a la inflación).

Nota: la inflación es el aumento de precios de los productos. Es lo que hace que en el año 2000 un café costase 60 céntimos y ahora cueste 1,20 €.

2. Nuestra pensión va a ser mucho más baja que la de nuestros padres

Nuestro sistema de pensiones tiene un gran problema.

Cada vez tenemos menos personas en activo, menos cotizantes, y más jubilados, más

pensionistas.

Y, además, conforme nuestra sociedad y sanidad avanza, por suerte cada vez vivimos más años.

Esto hace que necesariamente tengamos que cotizar más, tengamos que trabajar durante más años y nuestra pensión sea más baja.

Dado que no podemos contar con que la pensión pública sea suficiente, ¿no tiene sentido que construyas tu propia pensión privada?

Ya sea invertir en inmuebles o en activos de bolsa que te den rentas pasivas es también una gran forma de tener tu jubilación asegurada.

3. Cada vez estamos más metidos en la carrera de la rata

Quiero repasar un concepto clave: la carrera de la rata que describe Kiyosaki en su bestseller Padre Rico Padre Pobre.

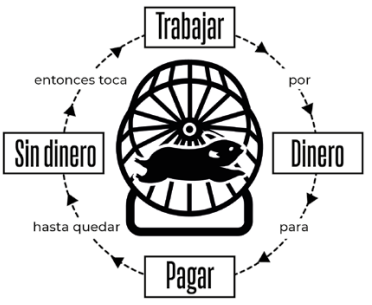

Kiyosaki es posiblemente el autor más conocido en temas de libertad financiera e inversión inmobiliaria.

Y en sus libros explica cómo escapar de la carrera de la rata.

Esta imagen ilustra bastante bien en qué consiste:

- Trabajamos por dinero para poder pagar nuestras facturas.

- Nos quedamos sin dinero y entonces toca volver a trabajar.

- Si cambiamos tiempo por dinero, siempre estaremos corriendo, como un hámster, como una rata, sin realmente avanzar.

- Es posible correr más deprisa y ganar más, solo para acabar gastando más.

- Y para salir de esta rueda, necesitamos independizar nuestros ingresos del tiempo dedicado. Es decir, generar ingresos pasivos.

Ingresos que no dependen de dedicar 8 horas cada día.

Ingresos que llegan independientemente de que madrugues o no, de que vayas a la oficina o no, de que estés de vacaciones o no.

4. Interés compuesto

Es una característica de las inversiones que hace especialmente crítico que inviertas cuanto antes.

El interés compuesto surge cuando los intereses de una inversión son reinvertidos para obtener más intereses en los siguientes años produciendo un crecimiento acelerado.

Incluso Einstein se refirió al interés compuesto como la fuerza más poderosa del universo.

Y es que se produce un «efecto bola de nieve» muy poderoso: si tiramos una bola de nieve por una ladera nevada, esta comienza a rodar y pequeños copos comienzan a adherirse, al principio de manera muy lenta, casi inapreciable.

Pero al poco tiempo la bola empieza a ganar masa y velocidad cada vez más deprisa, creciendo de forma exponencial. Así hasta convertirse en una gran bola de nieve de varios kilogramos de peso rodando a toda velocidad.

Esto es exactamente lo que ocurre con las inversiones a largo plazo como puedes ver en el gráfico:

Ante este panorama de peligro con tu pensión, inflación y poca libertad, puedes hacer dos cosas:

- Mirar hacia otro lado, confiar en que todo mejorará y confiar en que Papá Estado te ayudará

- O tomar cartas en el asunto y empezar a invertir

5. El mejor momento para empezar a invertir es AHORA

¿Ya cuentas con capital y deseas comprar pisos baratos para invertir?

Deja una respuesta