Mis amigos no se explican por qué demonios vivo de alquiler.

¿Cómo es eso de que compro pisos para invertir y alquilarlos, y para mi propia vivienda, prefiero vivir de alquiler?

Sé que parece no tener sentido, pero en este artículo te voy a explicar por qué lo hago, y te resolveré la duda de comprar o alquilar.

Por qué vivir de Alquiler

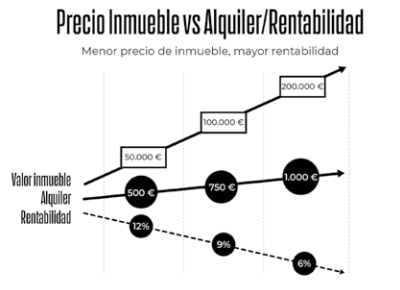

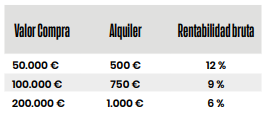

El principal motivo es que no hay una relación directa entre los precios de alquiler y el valor de esas viviendas.

A mayor valor de compra, por regla general, menor rentabilidad de alquiler.

Una vez entendido esto, puede que pienses:

«De acuerdo, merece la pena invertir en pisos de menor valor porque son más rentables, pero ¿qué tiene que ver esto con la vivienda donde vivo?»

En realidad, si eres inversor tiene que ver absolutamente TODO.

Te pongo el ejemplo de la casa donde vivo ahora.

Mi casa donde vivo de alquiler

Es una ático en Madrid (España), 140m2, bastante céntrico, en una de las mejores zonas para vivir en Madrid, exterior, con 2 terrazas, 3 habitaciones, cuatro baños, un salón grande y está recién reformado. En una buena finca, con ascensor… Y supongo que tendrá unos gastos de comunidad altos, en torno a 150 € al mes.

Calculo que este piso vale en el mercado unos 700.000 €. Y yo pago de alquiler 600 € (comparto con 2 amigos y en total pagamos 1.800 euros).

Vamos a ver qué rentabilidad tiene mi casero:

- Ingresos: 1.800 € al mes * 12 meses = 21.600 €

- Rentabilidad bruta. Es de 21.600 € / 400.000 € = 3,08%

Una rentabilidad muy pobre, a la que hay que descontar los gastos, que no son bajos en este «buen piso».

Sobre todo, comparada con la rentabilidad que puedo tener en mis pisos de alquiler, que puede estar en el 8-12% de rentabilidad bruta.

Es decir, multiplico por 3 o 4 la rentabilidad de mi casero.

Fíjate. Otra forma de verlo:

- Compro dos pisos de 60.000 € cada uno, y los alquilo por 600 € cada uno. Consigo 1.200 € de ingresos cada mes, descuento los gastos de 150 € por cada piso y tengo 900 € de beneficio.

- Y con ese dinero pago el alquiler de la vivienda donde vivo y todavia me sobran 300 euros.

Es decir, estoy viviendo en un piso de 700.000 € habiéndome gastado únicamente 120.000 €.

Esto es lo que yo llamo «arbitraje inmobiliario»: pagar barato (alquilar para vivir una vivienda con baja rentabilidad) y al mismo tiempo cobrar caro (arrendar mis viviendas con alta rentabilidad).

Con estas cifras, no se me ocurre en absoluto comprar esta vivienda.

Siento que estoy casi estafando a mi casero.

Pero es el mercado, oferta y demanda.

Duda 1 sobre Vivir de Alquiler

Puede que me digas: «Claro Alex, pero al cabo de 30 años la vivienda será mía».

Y yo te respondo: «Por supuesto, y los 2 pisos también. Y en ese momento ya no tendrás 450 € de beneficio mensual por piso, sino el equivalente según la inflación dentro de 30 años. Seguiré viviendo gratis y además tendré mucho más dinero extra cada mes».

Duda 2 sobre Vivir de Alquiler

Otra cosa que tu mente quizá te esté susurrando en al oído es «¿Y la revalorización? Seguro que esos inmuebles baratos no suben tanto…»

Es una posibilidad. Sin embargo, no he visto ningún estudio que relacione la revalorización con el valor o el tipo del inmueble.

Con los barrios quizá, pero no de forma demasiado clara.

Sí, ya sé que en números absolutos impresiona mucho más que una vivienda se revalorice desde 400.000 a 800.000 € (2x).

Sin embargo, es exactamente la misma subida si tu piso de 50.000 € sube hasta los 100.000 € (2x también). Y como tienes acceso a más pisos, tu patrimonio es el mismo.

Duda 3 sobre Vivir de Alquiler

Mis amigos más avispados me dicen: «Vale Alex, entiendo tu planteamiento, pero, ¿por qué no hacer las dos cosas?: comprar pisos para alquilar y además comprar tu vivienda. Ya sabes, alquilar es tirar el dinero…»

Espero que después de los números que te he enseñado no sigas pensando que alquilar es tirar el dinero.

Alquilar es tirar el dinero únicamente si no inviertes en nada más.

La respuesta a esta pregunta es importante: Si la capacidad de financiación fuera infinita, efectivamente podría tener sentido comprar todo.

Sin embargo, el problema que tengo comprando una vivienda de 700.000 € es que pagaría una cuota muy alta (1.700 €) y, lo que es clave, esa vivienda NO me da ningún ingreso.

Ese es el verdadero problema.

No tengo ningún problema con la deuda buena: endeudarme para comprar inmuebles que se pagan solos. Sí, tengo más cuotas que pagar, pero muchos más ingresos con los que hacerlo. De esa manera, mi capacidad de financiación sigue intacta.

Nota: por simplificar, la capacidad de financiación depende de que tu tasa de esfuerzo (cuotas préstamos/ingresos) esté por debajo del 35%.

Pero si compro una vivienda cara, puede que ese sea mi final como inversor inmobiliario porque el banco ya no pueda financiarme más.

Por otro lado, podríamos abrir el debate: ¿Qué tiene más riesgo? ¿Una deuda de 2 o más inmuebles que generan ingresos? ¿O la misma deuda sobre un gran inmueble que no genera ingresos? Yo lo tengo claro.

Duda 4 sobre Vivir de Alquiler

«Alex, pero no es lo mismo, no es mi vivienda, no puedo hacer reformas, ni lo que yo quiera».

Bueno, ahora ya nos salimos de la parte matemática. De lo objetivo y racional. Y, cuidado, es igual de importante. Tendrás que valorar si es suficientemente importante como para compensar la diferencia

económica.

Puede que sí o puede que no.

Para mí, por lo menos a día de hoy, con 27 años y sin familia, me compensa sobradamente esta situación.

Es más, te diría que, al margen de los números, me gusta más vivir de alquiler porque tengo la flexibilidad de cambiarme a otro piso más grande o más pequeño si cambian mis circunstancias, o mudarme a otro barrio si lo prefiero, incluso de ciudad o de país.

Y sin ánimo de ser aguafiestas, la estadística de divorcios no invita demasiado a comprar la vivienda familiar, cuya disolución suele ser fuente de discusiones y conflictos.

En cuanto a hacer reformas o poner la casa a mi gusto, en mi caso no me duele invertir en el piso, porque juego con una ventaja económica tan grande respecto a comprar la vivienda, que puedo hacerlo. Es más, muchas veces puedes llegar a acuerdos con el propietario para que lo pague él o hacerlo a medias.

Conclusión sobre vivir de alquiler

No quiero decir que la única opción sea vivir de alquiler.

Lo que quiero hacer es llamar tu atención para que te desmarques del rebaño y no actúes sin haber reflexionado y haber hecho los números.

Es posible que, a pesar de ver las matemáticas, decidas dar más peso a la parte emocional, o simplemente a la «comodidad mental» de tener la vivienda en propiedad.

Me parece bien siempre que sea una decisión consciente.

Pero mi deber es transmitirte de forma honesta por qué vivo de alquiler para que tú puedas valorar qué hacer en tu caso.

Deja una respuesta