Comprar una casa es para muchos un gran sueño y prioridad en la vida.

Sin embargo, elegir comprar o alquilar tu vivienda habitual es una decisión importante que afecta a tu libertad financiera, estilo de vida y objetivos personales.

Ser propietario de una casa no siempre es mejor que alquilar, y alquilar no siempre es tan simple como parece.

A continuación, te destaco aspectos a tener en cuenta, los gastos derivados de cada una, cuando es mejor una u otra, algunas formulas interesantes, y te detallaré mi caso particular como ejemplo para ayudarte a tomar una decisión.

Aspectos a tener en cuenta para comprar o alquilar

Existen dos aspectos clave que debes tener en cuenta para valorar que opción es la mejor para ti.

1. Situación financiera

Lo mas probable si estas leyendo este post es que no puedas comprarte una casa a tocateja, por lo que seguramente necesites una hipoteca. Para poder acceder a una hipoteca necesitarás:

- Dinero ahorrado. En torno al 30% del precio de la vivienda que te interese.

- Trabajo estable. Con contrato indefinido preferiblemente.

- Nomina alta. Que implique que las cuotas de la hipoteca no superen más del 35% de tu salario.

Por el contrario, para alquilar no se exigen tantos requisitos. Tan solo debes tener dinero ahorrado para pagar la fianza y demostrar solvencia economica al propietario, mediante un sueldo suficiente para pagar las rentas.

2. Tu estilo de vida

Además de tu situación financiera, tambien debes tener en cuenta tu estilo de vida.

Comprar una casa, por ejemplo, es más conveniente si quieres vivir siempre en la misma zona y valoras mucho la estabilidad.

El alquiler, en cambio, te puede venir mejor si te mudas habitualmente (por tu trabajo o por motivos personales), o si no quieres vivir atado siempre al mismo sitio.

Gastos derivados de comprar o alquilar una casa

El mito más grande sobre el alquiler es que estás tirando dinero todos los meses. Esto no es verdad.

Después de todo, necesitas un lugar para vivir de alquiler, y eso siempre cuesta dinero de una forma u otra. Si bien es cierto que no estás generando capital con los pagos mensuales del alquiler, no todos los costes de ser propietario de una vivienda siempre se destinan a generar capital.

Cuando alquilas, sabes exactamente los costes cada mes. Esta cantidad se indica en tu contrato de arrendamiento para que puedas planificar en consecuencia.

El coste general de ser propietario de una vivienda tiende a ser más alto que el de alquilar, incluso si el pago de tu hipoteca es más bajo que el alquiler.

A continuación hay algunos gastos asociados a ser propietario de una vivienda que generalmente no tienes que pagar como inquilino perfecto:

- Impuestos de propiedad (IBI)

- Comunidad de vecinos y derramas

- Impuesto de basuras

- Seguro de hogar

- Seguro de impago de alquiler

- Mantenimiento y reparaciones

¿Es mejor comprar o alquilar una casa?

No hay una respuesta definitiva sobre si es mejor alquilar o ser dueño de una casa. La respuesta depende de tu propia situación personal: tus finanzas, tu estilo de vida y tus metas personales.

¿Cuando es mejor comprar?

- Si puedes acceder a una hipoteca. Si cumples los requisitos exigidos por tu banco.

- Si quieres estabilidad. Si te quieres asentar en un sitio y tener la tranquilidad de tener tu casa en propiedad.

- Puedes leer más en el siguiente artículo: ¿Es buen momento para comprar vivienda?

¿Cuando es mejor alquilar?

- Si no puedes acceder a una hipoteca. Alquilar un piso tiene menos requisitos.

- Si te mudas a menudo. Alquilar te ofrece más libertad para poder mudarte cuando quieras.

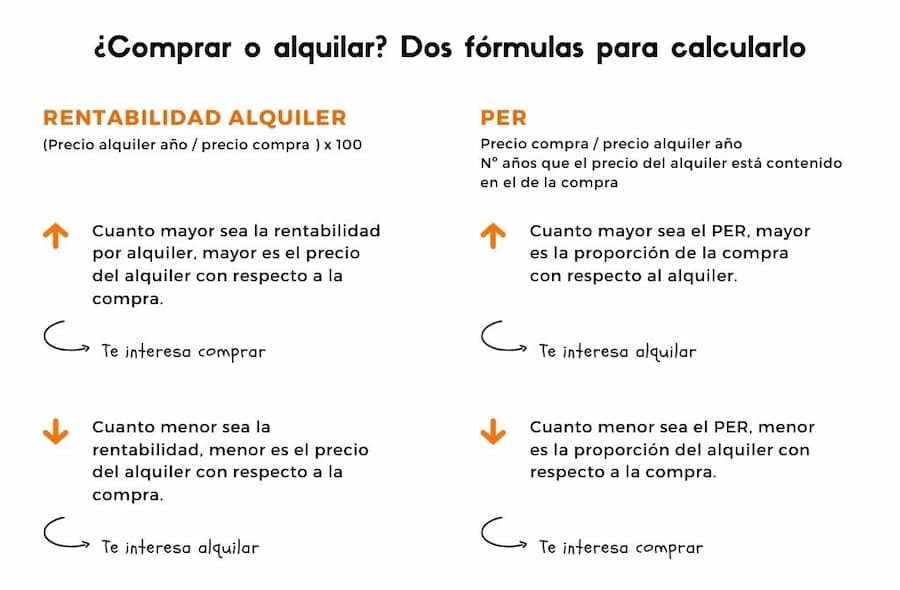

¿Comprar o alquilar? Dos formulas interesantes

Si te guias más por los números como yo, debes tener en cuenta los siguientes 2 ratios a la hora de tomar una decisión entre comprar o alquilar:

- PER. Calcula el número de años que tardarías en pagar un piso mediante el alquiler. Este dato se calcula dividiendo el precio de venta entre el precio anual del alquiler.

- Rentabilidad bruta por alquiler. Se calcula dividiendo el precio anual del alquiler entre su teórico precio de venta. Puedes utilizar mi calculadora de rentabilidad de alquiler.

Mi experiencia personal: comprando para invertir y alquilando para vivir

En mi caso, a pesar de tener ya 4 pisos en propiedad, sigo viviendo de alquiler.

¿Por qué?

Por un lado, podría perfectamente conseguir una hipoteca. De hecho ya tengo 3 para mis inversiones inmobiliarias.

Sin embargo, mi estilo de vida actual no acompaña:

- Tengo tan solo 26 años y todavía no sé dónde me gustaria vivir permanentemente

- Actualmente trabajo en Madrid, pero no sé que me deparará el futuro

- No me quiero atar a ningun sitio de momento con la compra de mi vivienda habitual

Por otro lado, haciendo números y siguiendo los ratios comentados anteriormente, alquilar es la mejor decisión en mi caso.

Actualmente vivo con 2 amigos en pleno centro en uno de los mejores barrios de Madrid y pagamos 1.800 euros de alquiler entre los 3. Además, el precio de venta aproximado del piso es de unos 700.000 euros aproximadamente.

Por tanto:

- El PER es de 32,4 años (muy alto)

- La rentabilidad bruta por alquiler es del 3,08% (muy baja)

Por otro lado, comprar una vivienda de estas características implicaría descapitalizarme mucho para poder dar la entrada, que sería de unos 140.000 euros aproximadamente, siempre y cuando el banco me concediera el 80% de financiación en la hipoteca.

Ese capital prefiero destinarlo a viviendas más rentables como son mis 4 inmuebles en la actualidad:

- Mi primer inmueble, con una rentabilidad neta del 8.1%

- Mi segundo inmueble, con una rentabilidad neta del 8.9%

- Mi tecer inmueble, con una rentabilidad neta del 10.8%

- Mi cuarto inmueble, con una rentabilidad neta del 8.2%

¿Cómo podemos ayudarte?

¿Ya cuentas con capital y deseas comprar pisos baratos para invertir?

Deja una respuesta